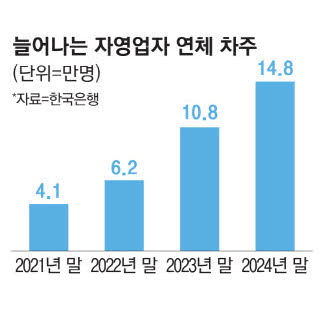

대출 제때 못갚는 자영업자

3년새 3.6배 늘어 '빨간불'

여러 곳 돈빌린 차주 연체율

1년새 2.3%P 상승 11% 넘어

3년새 3.6배 늘어 '빨간불'

여러 곳 돈빌린 차주 연체율

1년새 2.3%P 상승 11% 넘어

경기 부진에 따른 매출 악화로 신음하는 자영업자가 늘면서 대출 이자도 못 갚는 연체자가 급증하고 있다. 이미 연체율이 치솟고 있어 금융권 전반의 대출 부실 뇌관이 될 것이란 우려가 커지고 있다. 특히 대출을 여러 곳에서 받은 다중 채무 자영업자의 연체율이 10%를 훌쩍 넘어서면서 자영업 대출 관리에 비상이 걸렸다.

27일 한국은행에 따르면 자영업자 중 1개월 이상 원리금을 상환하지 못하고 있는 연체 차주는 2021년 말 4만1000명에서 2024년 말 14만8000명으로 3년 새 3.6배 급증했다.

대출을 받은 자영업자 수가 감소하는 상황에서 대출을 못 갚는 연체 차주는 늘고 있다. 실제 금융권에서 돈을 빌린 자영업자는 작년 말 311만5000명으로 1년간 1만6000명 감소했다. 반면 자영업자 대출 총액은 같은 기간 11조원 증가해 1064조2000억원으로 집계됐다. 자영업자 1인당 대출액이 증가하고 있고 빚을 갚지 못하는 경우도 늘고 있다는 얘기다.

금융회사 3곳 이상에서 빚을 낸 다중 채무자와 저소득·저신용 자영업자를 의미하는 취약 자영업자 수는 지난해 말 42만7000명으로 1년 새 3만1000명 늘었다. 3년 전에 비해선 14만6000명 급증했다. 이에 따라 자영업자 전체 대출에서 취약 차주 대출이 차지하는 비중도 1년 새 0.8%포인트 상승한 11.8%로 집계됐다.

경기 부진과 고금리로 대출 부실 우려가 커지는 가운데 이미 취약 자영업자 연체율은 작년 말 11.16%로 1년 새 2.26%포인트 뛰었다. 취약 자영업자 연체율이 사상 최고로 치솟았던 2012년 9월 말(13.9%)에 근접한 것이다.

코로나19 팬데믹 기간에 시행됐던 자영업자에 대한 원리금 상환 유예 조치 등 정책 지원 효과가 사라진 데다 경기 부진이 장기화하면서 대출 부실이 확대된 것으로 풀이된다.

이런 상황에서 자영업자들의 대출 상환 능력마저 줄어들고 있다. 자영업자 평균 소득은 2022년 말 4131만원에서 작년 말 4157만원으로 소폭 증가했지만, 코로나19 이전인 2019년 말 수준(4242만원)을 여전히 회복하지 못하고 있다. 연체 자영업자 평균 소득은 2020년 말 3983만원에서 지난해 말 3736만원으로 줄었고, 이들의 평균 대출은 2억500만원에서 2억2900만원으로 늘었다.

한은은 정책자금을 통한 선제적 대응으로 자영업 대출 부실화를 사전에 차단해야 한다고 지적했다. 김정호 한은 안정총괄팀장은 "연체·폐업 차주에겐 새출발기금을 통한 채무 조정을, 재기 희망 자영업자에겐 취업·재창업 정책을 추진해야 한다"고 말했다.

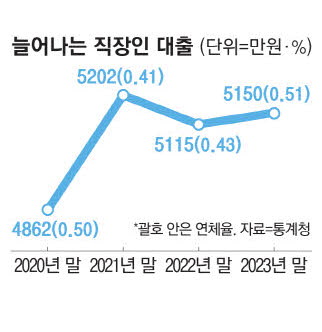

임금근로자 연체율 2년째 쑥

신용대출 줄고 주담대 늘어

경기 불황에 일자리 감소세

제조업 종사자 두달째 줄어

건설경기 불황이 지속되면서 사업체에 고용된 근로자 증가세가 좀처럼 회복하지 못하고 있다. 건설업 부진이 제조업으로 옮겨붙으며 고용시장 한파가 계속되는 가운데 근로자들의 대출 연체는 2년 연속 늘어났다.

27일 고용노동부가 발표한 올해 2월 사업체 노동력조사 결과에 따르면 지난 2월 기준 1인 이상 사업체 종사자는 1995만7000명으로 전년 동기 대비 2만2000명(0.1%) 증가했다. 지난 1월 2만2000명이 감소해 코로나19 확산 시기였던 2021년 2월 이후 46개월 만에 처음 감소한 충격에서는 벗어났지만, 증가폭은 여전히 미미한 수준이다.

산업별로는 지난해 7월부터 8개월째 감소세가 이어지고 있는 건설업에서 2월 종사자 수가 8만2000명(-5.6%) 줄어들었다. 직전 달에 10만명이 넘었던 감소세가 다소 완화된 셈이다. 건설업 부진 영향을 받은 제조업은 종사자 수 감소세가 두 달째 이어지고 있다. 2월 제조업 종사자 수가 6000명 감소했다. 또 경기 부진 영향으로 도소매업에서 3만5000명(-1.5%), 숙박·음식점업에서 1만1000명(-0.9%) 줄어들었다.

고용시장을 그나마 이끌고 있는 분야는 보건업 및 사회복지서비스업이다. 이 분야 종사자는 가장 많은 9만7000명(4.1%)이 늘었다. 이어 전문·과학 및 기술서비스업(2만명, 1.5%), 부동산업(1만7000명, 3.9%)이 뒤따랐다.

고용 한파가 지속되면서 근로자들의 대출 연체율은 상승 곡선을 그리고 있다.

이날 통계청이 발표한 '2023년 일자리행정통계 임금근로자 부채'에 따르면 2023년 말 임금근로자의 연체율은 전년보다 0.08%포인트 오른 0.51%로 조사됐다. 전년 0.02%포인트 상승에 이어 2년 연속 오름세다. 은행 연체율은 0.04%포인트 올랐고, 비은행은 0.19%포인트 상승했다. 2022년부터 이어진 기준금리 인상 기조로 상환 여력이 떨어진 것으로 풀이된다. 2023년 근로자들의 평균 대출금액은 5150만원으로 전년보다 0.7% 상승했다. 2017년 조사가 시작된 후 꾸준히 증가하던 평균 대출액이 2022년 처음으로 감소했지만 다시 증가세로 돌아섰다.

고금리 영향으로 신용대출은 감소했지만, 주택담보대출이 증가한 영향으로 분석된다. 주담대는 2038만원으로 3.7% 늘어 주택 외 담보대출액의 증가폭(2.1%)을 웃돌았다. 반면 신용대출은 5.4% 감소한 1157만원이었다. 통계청 관계자는 "금리가 상승하면서 신용대출이 감소한 반면, 50년 만기 주담대 출시 등의 영향으로 주담대가 증가했다"고 말했다.

[오수현 기자 / 최예빈 기자 / 류영욱 기자]